저는 미래에셋 전략배분 TDF에 450만 원 정도를 넣어두고 있어요. 그리고 올해는 약 40만 원 정도, 내년에는 80~90만 원 정도 더 넣을 예정이에요. 그럼에도 불구하고 미래에셋 전략배분 TDF를 추천하지 않는 이유에 대해 이야기해볼까해요.

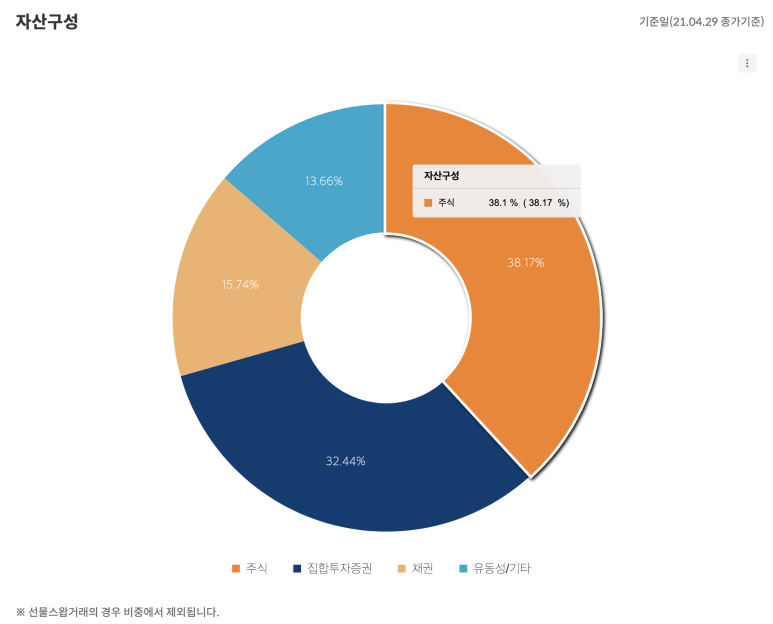

1. 주식의 비중이 지나치게 낮아요.

흔히 하는 말로, 100에서 내 나이를 뺀 만큼을 위험자산(주식)에 투자하라고 하죠. 근데, 2025의 비중이라면 70대가 2045의 비중이라면 50대가 투자해야하는 자산의 비중이에요. 70대라면 이미 은퇴를 했어야하고, 50대라면 2045년이 아니라, 2030년을 보고 은퇴를 준비해야할 것 같아요.

2. 온통 해외 상품만을 투자해요.

이것 자체로는 단점이 될 순 없지만, 세금에 대해선 단점이라고 볼 수 있어요. 왜냐하면 국내주식으로 인한 시세차익에는 세금이 부과되지 않거든요. 반면 해외주식의 경우 양도차익에서 250만 원을 제외한 금액에서 22%의 투자소득을 내게 되어있어요. 작년 말부터 주식을 시작하신 분들은 미국 주식시장보다 한국 주식시장에서 더 많은 수익을 내셨을텐데, 세금까지 생각하시면 한국 주식에 더 배가 많이 아프실 거에요!

그럼에도 이 상품은 같을 때에 의미가 있어요.

1. 개인연금상품으로 투자할 때

제가 알아봤을 때에 전략배분TDF는 CP형만 있어요. 이는 개인퇴직연금(IRP)을 통해서만 구매할 수 있다는 뜻이에요. IRP를 통해 투자하면 국내/해외 구분 없이 세금을 16.5%(혹은 5.5%)만 떼기 때문에 세금에 대한 부담이 적어져요.

2. IRP의 안전자산으로 투자할 때

IRP는 총 금액의 30%를 반드시 안전자산에 투자해야한다는 룰이 있어요. 근데 이 상품에서 주식의 비중은 50%가 되지 않기 때문에 30% 중 일부를 주식 자산에 그것도 해외주식 자산에 투자할 수 있는 기회가 발생하죠! 주식과 채권이 함께 구성된 펀드를 혼합형펀드라고 하는데, 혼합형펀드 중에서 주식 자산을 해외주식 위주로 투자하는 상품은 많지 않아요.

3. 투자를 처음 시작할 때

저도 주식 자산을 처음 구성할 때부터 높은 비율로 구성하지 못 했어요. 너무 당연하죠! 지금이 고점일 수도 있으니깐요. 야금야금 주식의 비중을 높여나가야하는데, 그때 시장 현황을 지켜보기 좋은 상품이에요. 이 상품으로 투자를 시작하시고, 수익률에 +가 찍히면서 심리적으로도 안정감을 느껴질 때 주식자산의 비중을 높여보아요! 그리고 한 번에 주식자산의 비중을 너무 높이는 건 좋지 못한 선택이에요. 필수 기억: 분할매수, 분할매도

전략배분 TDF는 연금에 특화되어있는 상품이에요. IRP계좌를 갖고 계신다면 고려하면 좋을 상품입니다.

'금융상품 분석' 카테고리의 다른 글

| 강방천 회장의 글로벌 리치투게더 (0) | 2021.06.22 |

|---|---|

| 피델리티 글로벌 테크놀로지 분석하기 (0) | 2021.06.22 |

| 정말 비추하는 펀드, 카카오페이의 #똑똑한 펀드 (0) | 2021.06.20 |

| 구매가가 저렴한 해외ETF 리스트 (0) | 2021.06.19 |

| 자산배분ETF, 뭘 투자해야할지 모를 때 쉽게 투자를 시작하는 방법 (0) | 2021.06.19 |

댓글